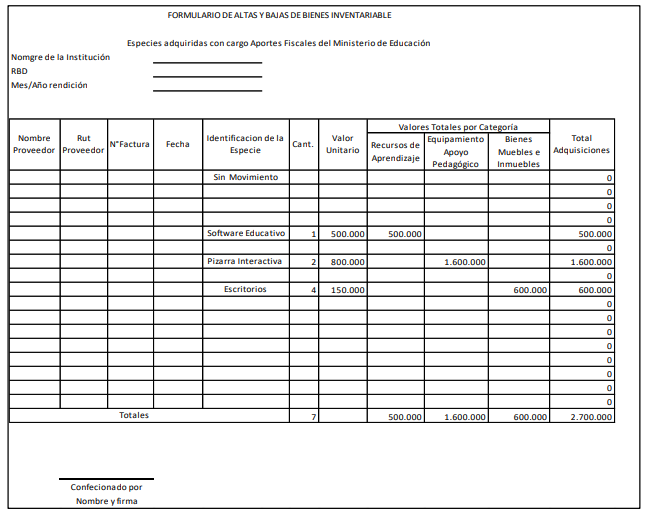

La superintendencia de educación recomienda tener un formulario de registro y control de los bienes inventariables, el que debe estar firmado por la persona responsable, lo que es especialmente útil en el caso de los productos adquiridos con recursos de la Ley SEP 20.248. Este formulario debe incluir detalles como:

Nombre Proveedor

Rut del proveedor

Tipo de documento

N° de documento

Fecha de documento

Producto

Cantidad

Precio unitario

Categoría

Total

Los campos mencionados pueden ser colocados en las columnas de una planilla excel con lo que tendrían un formato similar al propuesto por la Superintendencia de Educación.

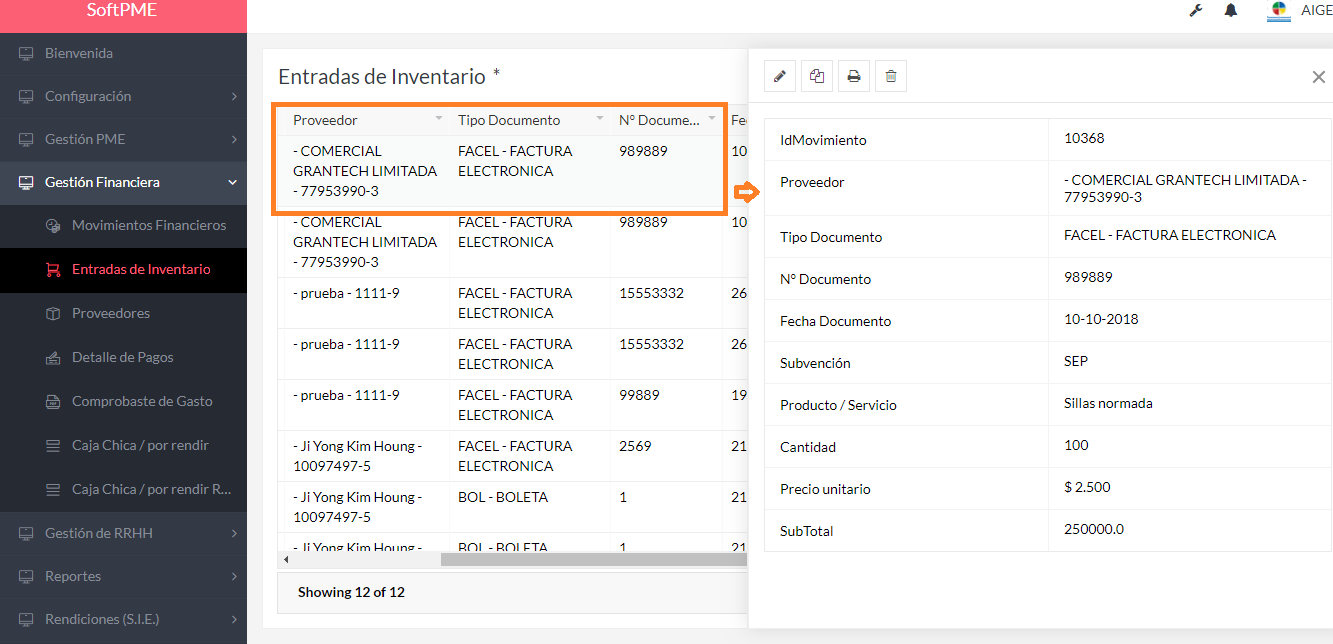

En el caso de SoftPME el inventario se realiza automáticamente al momento que se ingresan los gastos al sistema, e incorpora información que la Superintendencia no consideró:

Acción del PME bajo la que se compró el producto

Subvención escolar con la que se pago el producto

¿Y por qué agregamos esta información? porque es necesaria para tener una inventario separado por fuente de financiamiento y así poder responder a fiscalizaciones especificas por el uso de los recursos. También al incorporar la acción del PME mejoramos la trazabilidad y podemos dar mejores respuestas ante fiscalizaciones, que fundamente y justifiquen la compra de determinado producto.

A continuación dejamos una imagen del formato propuesto por la superintendencia de educación y una pantallazo de SoftPME.

Este artículo tienen una nueva versión 2019 (Ver aquí)

Correcto Uso de recursos SEP según recomendaciones de la Superintendencia de Educación

Cada gasto debe cumplir con estos 3 criterios:

Estar contenido en una acción del PME, idealmente en el campo «recursos».

Tiene que poder imputarse en una de las subcuentas habilitadas por la Supereduc en el manual de cuentas vigente

Tiene que verificarse con los documentos señalados en el manual de control y respaldo de gastos publicado por la Supereduc.

SoftPME valida sus gastos SEP

En SoftPME cada boleta, factura, boleta de honorarios, se asocia con una acción del PME, pero además cada acción permite registrar las actividades, evidencias y participantes, de esta manera se une la información financiera y cualitativa para demostrar el buen uso de las subvenciones escolares.

Correcto uso de recursos SEP: Procedimiento de control de pagos con dineros de subvenciones escolares

¿Por qué debo controlar los pagos realizados con subvenciones escolares?

Según el decreto N°464/2014 del Mineduc el sostenedor debe disponer de la documentación para validar los gastos declarados. En este punto debemos recordar que sólo se rinden los gastos efectivamente pagados, ¿pero cuáles son estos documentos?

Documentos por tipo de pago:

Efectivo

-Autorización del gasto, esto porque se debe identificar claramente quien es el responsable.

-Comprobante de egreso, esto porque se necesita demostrar el registro del movimiento financiero.

Nota: no soporta vale porque es altamente manipulable y díficil de confirmar su veracidad

Cheque

-Cartola bancaria, porque se debe reflejar el cobro del documento por parte del proveedor

-Comprobante de egreso, porque se necesita demostrar el registro del movimiento financiero.

Transferencia

-Cartola bancaria, porque se necesita demostrar el movimiento bancario.

-Comprobante de transferencia, porque se necesita demostrar el pago.

-Comprobante de egreso, porque se necesita demostrar el registro del movimiento financiero.

Depósito

-Comprobante de depósito

-Comprobante de egreso

Contenido del comprobante de egresos

Como mínimo debe contener la siguiente información para demostrar la correcta ejecución:

Cómo respaldar el pago de honorarios según las exigencias de la SuperEduc

¿Recibió el informativo de la SuperEduc en relación a la fiscalización de la rendición 2017? si no lo ha recibido haga clic aquí para ver el ordinario. Si lo recibió esta información puede interesarle, hablaremos cómo respaldar el pago de honorarios según las exigencias de la SuperEduc.

Formato para respaldar el pago de honorarios SEP

Extraído del instructivo de control y respaldo de gastos de la Superintendencia de Educación, al cual agregamos la acción del PME y la subvención escolar como centro de costo (haga clic en la imagen para agrandar).

Este formato es sencillo, el problema es que hay que crearlo para cada una de las boletas de honorarios que se pagaron durante el 2017 (también sería bueno hacerlos para las boletas 2018 y 2019). Aquí nuestra recomendación es:

Crear el formato en word

Ubicar el archivo csv del libro de honorarios del año 2017

Crear una combinación de correspondencia que les permita llenar sin errores todos los certificados

Imprimir los certificados y pedir que el prestador del servicio y el responsable financiero firmen dicho certificado

Si no sabe cómo realizar este proceso puede solicitar nuestra asesoría gratuita haciendo clic aquí

Todo establecimiento educacional adscrito a la Ley SEP debe contar con una oferta educativa que incluya actividades extra-escolares, de índole cultural, artístico y deportivo. En este marco la mayoría de las escuelas programan visitas a lugares de interés, estas se conocen generalmente como «Salidas Pedagógicas», y hasta ahí todo bien, pero en mas de una ocasión se han visto gastos rechazados por fiscalizadores porque la escuela no cuenta con los respaldos exigidos por la superintendencia de educación, y es que conocer todos estos aspectos no es tarea sencilla. Es por ello que ordenamos los requerimientos documentales que serán necesario en caso de un fiscalizador decida preguntar por una factura de una salida pedagógica o algún gasto relacionado con esta.

Documentación general:

Autorización escrita de cada uno de los apoderados

Lista de adultos responsables (deben ser los suficientes en función de la cantidad de niños)

Medidas de seguridad por escrito, indicando claramente las responsabilidades de cada adulto

Itinerario del viaje

Tarjeta o credencial de cada estudiante con sus datos de identificación y contacto en caso de emergencia

Tarjetas o credenciales de identificación para los adultos que acompañan el viaje, incluido los apoderados

Informar a la provincial de educación, quién solicita datos como:

Información del Establecimiento y el director

Detalles de la actividad como el destino y los cursos participantes

Listado de docentes, asistentes, apoderados, alumnos y responsable

Planificación técnico-pedagógica, objetivos transversales, contenidos curriculares, temas transversales

Datos del conductor y del vehículo

Acta del seguro escolar

Recomendaciones:

Identificar la acción del PME en la que se justifica la actividad

Estos documentos son independientes de aquellos que usted haya señalado como «verificadores» de la acción de mejoramiento en su PME.

Contratar un servicio todo incluído, es decir, con transporte, entradas y alimentación, para simplificar la rendición del gasto

Los documentos señalados deben generarse por cada salida pedagógica

Crear una check list que permita asegurar que se tienen todos los documentos necesarios

Es importante señalar que la superintendencia de educación señala que los alumnos que no cuentan con la autorización de sus padres no podrán participar de la actividad respectiva, debiendo la escuela tener un programa para ese día para ser desarrollado por el alumno en el establecimiento

Preparamos el siguiente articulo porque no son pocos los sostenedores que habiendo contratado funciones con cargo a la Subvención Escolar Preferencial y teniendo las liquidaciones de sueldo, boletas de honorarios, pagos previsionales o impuestos respectivos, les observan y/o rechazan las remuneraciones pagadas por subvención preferencial, o no saben si en caso de fiscalización cumplirían o no con las exigencias de la superintendencia de educación. Por ello, en este sencillo artículo les damos algunas ideas para que ajusten sus procedimientos, y si no tienen la evidencia la puedan construir antes de que llegue la fiscalización.

Referencias normativas o procedimentales:

Artículo 8 bis Ley 20.248

Instructivo de control y respaldo de gastos

Lo primero que se debe determinar es que el sostenedor puede destinar horas SEP ya sea total o parcialmente a un funcionario docente o asistente de la educación, siempre y cuando la función en cuestión no sea alguna de las requeridas para el normal funcionamiento de la escuela (Directivos, docentes plan de estudio, auxiliares de aseo, inspectores de patio), por sobre este mínimo las funciones pueden ser contratadas por SEP (no olvidar que los incentivos al desempeño, que pueden pagarse con SEP, no son exclusivamente para los funcionarios que tienen horas SEP, aquí se puede incluir a todo el personal del establecimiento).

La siguiente explicación se hace en términos simples, no jurídicos (pero basados en dichos criterios), con el objeto de responder directamente a las preguntas más comunes en esta materia. Primero indicaremos cuales son los respaldos a considerar, y en qué casos aplican, a saber:

Contrato o anexo de contrato con referencia clara a la acción del PME y a las horas SEP del funcionario(a), docente o asistente de la educación.

Informe mensual de gestión del funcionario(a) firmado por este y por su superior inmediato

Bitácora o planificación de clases

Lista de participantes (alumnos, docentes, directivos, apoderados, etc.)

Comprobantes de pago (liquidación de sueldo, pago de la remuneración y de las imposiciones)

Tipo de Caso

Contrato o Anexo de contrato

Informe Mensual

Bitácora o planificación de clases

Lista de participantes por clase o sesión

Docente con horas SEP

Sí

No

Sí

Sí

Docente 100% SEP

Sí

Sí

Sí

Sí

Monitor de Taller, docente

Sí

Sí

Sí

Sí

Monitor de taller, no docente

Sí

Sí

Sí

Sí

Administrativo con horas SEP

Sí

Sí

No

No

Administrativo 100% SEP

Sí

Sí

No

No

Nota 1: de esta tabla se puede buscar otras combinaciones.

Nota 2: este control también es recomendable como “buena práctica” a las remuneraciones canceladas con recursos de integración y de pro-retención.

Nota 3: la documentación obligatoria será las liquidaciones de sueldo, el comprobante de pago de las remuneraciones, la previsión y/o los impuestos en el caso de los honorarios.

¿Si el funcionario(a) tiene una extensión horaria, es decir, no es 100% SEP cuántas liquidaciones de sueldo corresponden?

Lo ideal sería una por cada fuente de financiamiento para distribuir correctamente en cada subvención los costos previsionales y los aportes patronales. Otra forma sería una liquidación unificada pero que diferencia al menos los haberes principales (ej. Sueldo base general, sueldo base SEP). Y lo que no recomendamos es una liquidación de sueldos sin distinciones, ya que, si bien esto puede dar flexibilidad al sostenedor a la hora de elaborar la planilla de rendición de remuneraciones, le dificultará demostrar documentalmente que los recursos de la Subvención Escolar Preferencial se invirtieron en la ejecución de las acciones del Plan de Mejoramiento Educativo y no en las funciones regulares del establecimiento educacional.

No olvide comentar, ya que esto nos ayuda a mejorar nuestro contenido.

Comentarios recientes